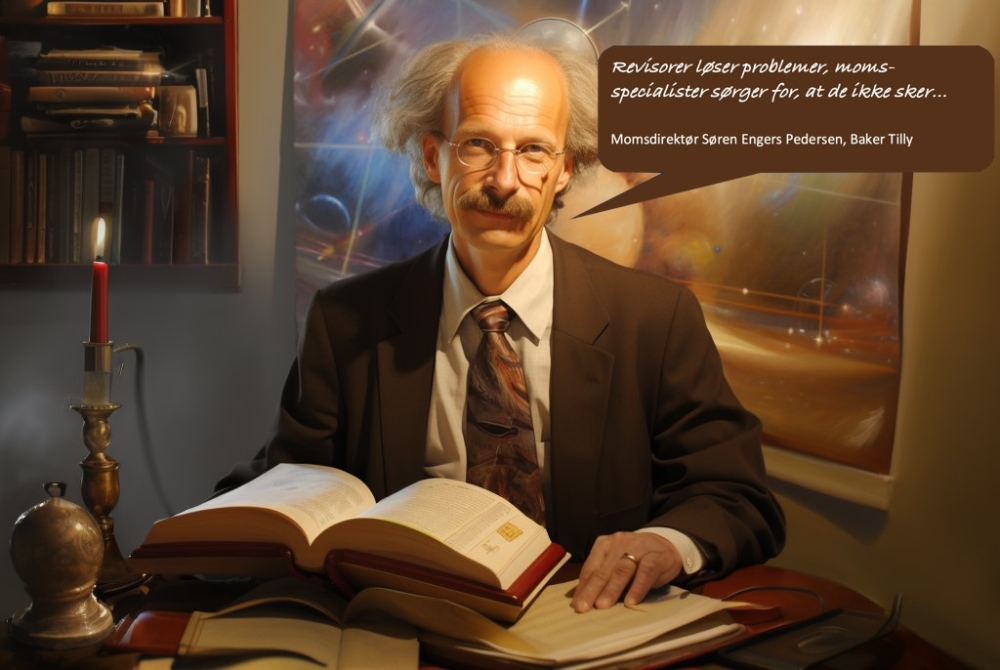

Jeg er meget imponeret over Lovguiden.dk. Det er et værktøj, som har været efterspurgt længe. Med Lovguidens afgrænsning til lovgivning, domme og afgørelser mv. bliver AI - søgefunktionerne meget mere troværdige end vi kender det fra almindelige chatbots. Så tak for et meget brugbar produkt.

Momsdirektør Søren Engers, Baker Tilly

Med Lovguiden.dk har vi i samarbejde med programmører udviklet et AI og API baseret produkt, som nu giver mulighed for at søge i ny lovgivning, danske love, domme og afgørelser. I alt ca. 500.000 dokumenter ligger til grund for Lovguiden.dk. Afgrænsningen af dokumenter betyder at fejlinformation begrænses mest muligt.

Direktør Per Hoffmann, Økonomi & Personale A/S

"Databasen på lovguiden.dk giver hurtig adgang til lovgivning - fra forslag til vedtagelse - samt et stort antal domme og afgørelser m.fl. - samlet ét sted. Chatbotten på lovguiden.dk - omend stadig i beta - giver samtidig hurtigt overblik over relevant lovgivning", Reza Ahmadian, advokat.

Et produkt som kan skabe overblik og som er intuitivt enklelt at bruge, er noget jeg har savnet lige siden jeg for ca. 50 år siden påbegyndte mit "liv med SKAT". Lovguiden.dk er måske det produkt, som idag kommer tættest på at kunne give mig det overblik over skattelovgivningen, som jeg har savnet - uden at prisen for produktet "stikker helt af".

Lektor Ole Aagesen, CBS og forfatter mv.

07-12-2023

Genindførelse af bagatelgrænser for udbetaling af uhævede feriepenge

Per Hoffmann, Team Leader

Vi løser opgaver ude hos virksomheder inden for undervisning, API opsætninger og med AI integration. Du er velkommen til at kontakt mig om mulighederne.

ph@opkurser.dk eller 2825 0026

Brian Nygaard Oswald, Cand jur.

"AI: Ikke bare en trend, men din nye medspiller. Tid til at komme om bord!"

Underviser i AI - rekvirer fra 3 timer til et dagskursus

Advokat Reza Ahmadian, Lundgrens

Underviser i og rådgiver om AI. Særlig fokus på lovlig anvendelse. Tilbyder firmakurser.

CIPP Certificeret.

Oscar Lauge, Teknisk Chef

Softwareingeniør fra DTU

Ansvar for opbygning af lovguiden.dk

Løser opgaver indenfor opbygning af API og AI løsninger.

Benjamin Damore-Fæster

Cyber Security Specialist, Medejer af lovguiden.dk og Stifter af B-More Consultancy ApS

Specialiseret i GRC (Governance, Risk, and Compliance) inden for IT-sikkerhed, og hjælper virksomheder med at sikre deres sikkerhedsprofil mod trusler ved hjælp af rammerværker.

Advokatløsningen:

- Tilpassede løsninger

- Udviklet af egne softwareingeniører med specialviden inden for AI

- Daglig ajourføring af lovinformation og afgørelser

- Mest avancerede søgefunktion inkl. AI søgninger

- Kontakt teamleder Per Hoffmann, ph@opkurser.dk eller 2825 0026

Revisorerløsningen:

- Alt relevant information indenfor skat, moms, regnskab mv.

- Semantiske søgninger og AI søgninger

- Daglig ajourføring af databaser

- Vi sørger for at løsningen er tilpasset behov

- Kontaktperson: Teamleder Per Hoffmann, ph@opkurser.dk, 2825 0026

Virksomhedsløsningen - HR jura:

- Vi sætter løsningen op

- Anvender specialuddannede softwareingeniører og jurister

- Vi tilpasser behovet den enkelte kunde

- Der betales kun via abonnement