Analyse af nye afgørelser om ledelse: Skatterådet godkender kompleks bodeling, udlejere pålægges ansvar for kuldebroer, og grænsen for dagligvarebutikker fastslås.

De seneste afgørelser fra danske nævn og råd tegner et billede af et skærpet fokus på ledelsens ansvar og handlepligt på tværs af en række sektorer. Fra komplekse skatteretlige omstruktureringer og ejendomsadministration til definitionen af detailhandelskoncepter og mediehåndtering, stilles der stigende krav til proaktivitet, dokumentation og kommerciel realitet. Denne artikel, baseret på en dybdegående analyse af de fulde afgørelsestekster, undersøger de centrale tendenser og de praktiske konsekvenser for virksomheder, ledere og deres rådgivere.

Selskabsretlig og Skattemæssig Styring: Realitet over Formalitet

To principielle afgørelser fra Skatterådet illustrerer en pragmatisk, men formålsbestemt tilgang til selskabsretlige omstruktureringer. Særligt i sager, hvor personlige forhold som skilsmisse spiller ind, viser praksis, at en legitim, ikke-skattemæssig begrundelse kan retfærdiggøre komplekse transaktioner.

Bodeling som Legitim Begrundelse for Kompleks Omstrukturering

I en bemærkelsesværdig sag godkendte Skatterådet en flertrins-omstrukturering, der havde til formål at udlodde specifikke aktiver til en ægtefælle som led i en bodeling. Planen involverede en skattefri anpartsombytning efterfulgt af to skattefrie ophørsspaltninger for at isolere de ønskede aktiver i et nyt selskab. Skattestyrelsen havde indstillet til afslag, idet de anså arrangementet for at være et misbrug af reglerne, specifikt en omgåelse af værnsreglen om balancetilpasning i fusionsskatteloven, der skal forhindre, at et selskab tømmes for værdier. Skattestyrelsen mente, at formålet var at undgå udbyttebeskatning for den ene ægtefælle.

Skatterådet var imidlertid uenig og lagde afgørende vægt på den underliggende årsag. Rådet fandt, at da "transaktionsrækken indebærer, sker som led i en bodeling, kan den ikke anses for en omgåelse af balancetilpasningsreglen". Afgørelsen signalerer, at en reel og velbegrundet kommerciel eller personlig årsag, som en skilsmisse, kan veje tungere end en formel mistanke om skatteomgåelse, selv når transaktionsrækken er kompleks. Dette understreger vigtigheden af at kunne dokumentere den reelle forretningsmæssige eller personlige baggrund for en omstrukturering.

Læs resumé af Skatterådets afgørelse om bodeling: Læs resumé af Skatterådets afgørelse om bodeling

Fleksibilitet i Værdiansættelse ved Koncernintern Fusion

En anden afgørelse fra Skatterådet viser en pragmatisk tilgang til værdiansættelse ved en skattefri omvendt fusion. Sagen omhandlede en fusion, der skulle have skattemæssig virkning fra årets start (1. januar), men hvor der i mellemtiden var blevet tilført nye selskaber til det indskydende moderselskab. For at undgå en utilsigtet formueforskydning mellem de ultimative ejere (far og datter), ønskede parterne at medregne værdien af de nye selskaber i fusionsbalancen, selvom de teknisk set ikke var en del af selskabet på den skattemæssige fusionsdato.

Skatterådet godkendte denne fremgangsmåde. Rådet anerkendte, at selvom udgangspunktet er værdierne på fusionsdatoen, kan praksis tillade fravigelser for at sikre et retvisende vederlag. Skatterådet udtalte, at ved at anvende værdien på vedtagelsestidspunktet, "sikrer, at der ikke opstår en formueforskydning mellem aktionærerne". Afgørelsen er et vigtigt eksempel på, at skattemyndighederne er villige til at se på den økonomiske realitet for at undgå urimelige resultater, især i koncerninterne forhold.

Se resumé af afgørelsen om fusionsdato og værdiansættelse: Se resumé af afgørelsen om fusionsdato og værdiansættelse

Ejendomsadministration: Vedligeholdelsespligtens Vide Rammer

Flere afgørelser inden for ejendomssektoren understreger, at udlejers vedligeholdelsespligt er vidtrækkende og omfatter både proaktiv handling og ansvar for bygningens iboende egenskaber.

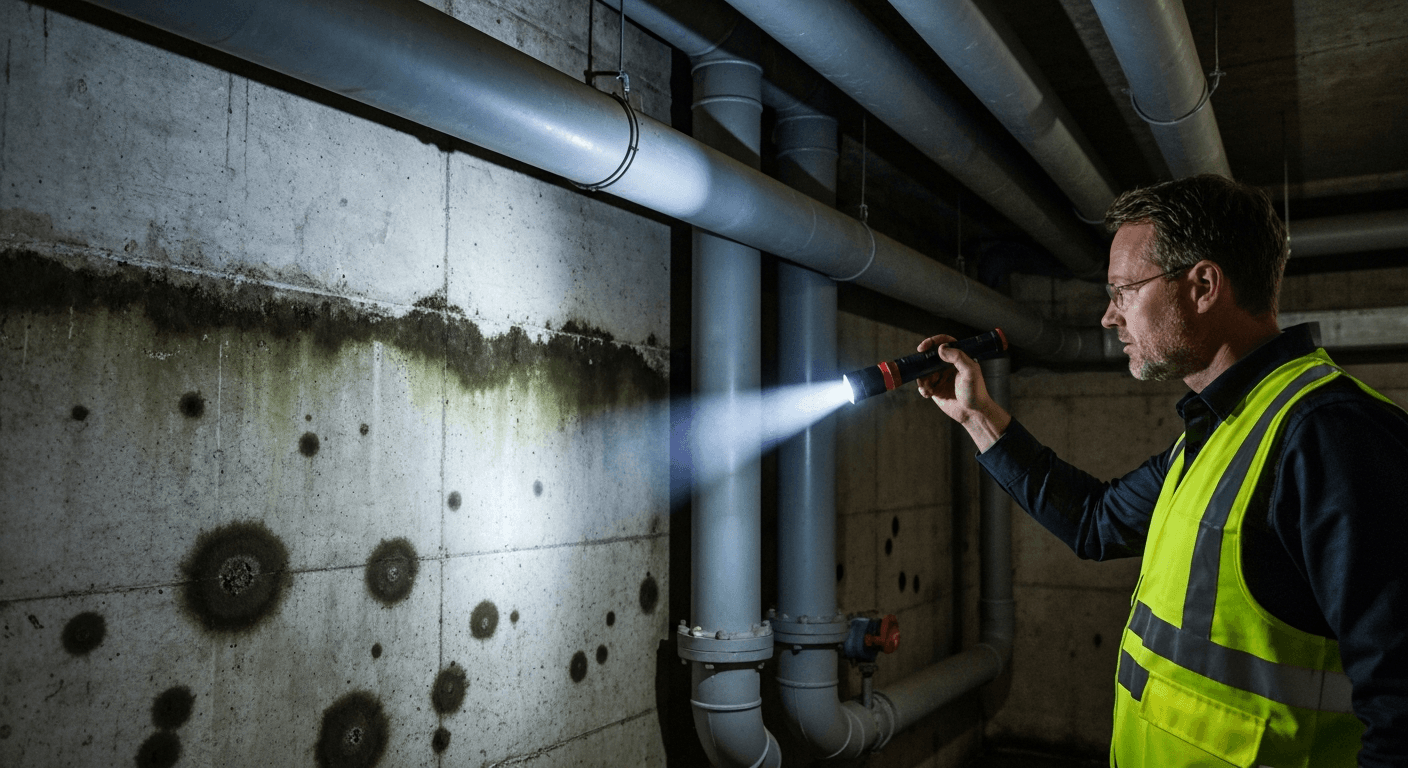

Ansvar for Skimmelsvamp fra Kuldebro

Huslejenævnet pålagde en udlejer at fjerne skimmelsvamp forårsaget af en kuldebro i et lejemål. Udlejer argumenterede for, at en kuldebro er en bygningsmæssig konstruktionsfejl i en ældre ejendom og ikke et resultat af manglende vedligehold. Ansvaret for at afrense og male burde derfor påhvile lejer, som havde den indvendige vedligeholdelsespligt. Nævnet var dog af en anden opfattelse. I sin afgørelse fastslog nævnet, at udlejer bærer risikoen for ejendommens bygningsdele: "Da udlejer imidlertid bærer risikoen for de bygningsdele, der er omfattet af udlejers vedligeholdelsesforpligtelse, vil det være udlejers ansvar at udbedre eventuelle forhold (skader mv.), der udspringer af disse bygningsdele, også selvom der ikke er tale om manglende vedligehold i klassisk forstand." Afgørelsen cementerer, at udlejers ansvar ikke kun dækker slid og ælde, men også konsekvenserne af bygningens oprindelige konstruktion.

Læs resumé af nævnets afgørelse om skimmelsvamp: Læs resumé af nævnets afgørelse om skimmelsvamp

Dyr Lærestreg for Langsom Reaktion på Driftsforstyrrelser

I en anden sag fra Huslejenævnet blev en udlejer pålagt selv at afholde en incitamentstarif på over 260.000 kr. for dårlig afkøling af fjernvarmevand. Lejerne argumenterede for, at den store ekstraregning skyldtes udlejers manglende tilsyn og vedligeholdelse af varmeanlægget. Udlejer havde kendt til problemet og den truende afgift siden 2021, men havde ifølge nævnet ikke reageret tilstrækkeligt hurtigt. Nævnet konkluderede, at "udlejer bærer risikoen for, at afgiften er pålagt ejendommen på grund af dårligt tilsyn med anlægget" og at udlejer "ikke har reageret hurtigt nok". Sagen er en klar påmindelse til ejendomsadministratorer om, at driftsomkostninger, der skyldes ineffektivitet eller forsinket vedligeholdelse, ikke uden videre kan væltes over på lejerne.

Se afgørelsesresumé om incitamentstarif: Se afgørelsesresumé om incitamentstarif

Berettigede Forventninger Trumfer Kommunalt Afslag

Miljø- og Fødevareklagenævnet underkendte Silkeborg Kommunes afslag på dispensation fra skovbyggelinjen til opførelse af punkthuse. Kommunens byråd havde, imod forvaltningens indstilling, givet afslag med henvisning til et øget fokus på natur og miljø. Nævnet lagde imidlertid afgørende vægt på, at der forelå en lokalplan for området, og at kommunen tidligere havde givet dispensationer til lignende projekter på samme ejendom. Nævnet vurderede, at byggeriet ikke ville "ændre forholdene ved skovbrynet væsentligt", da området i forvejen var tæt bebygget. Afgørelsen understreger betydningen af princippet om berettigede forventninger og lighedsgrundsætningen i forvaltningsretten og viser, at en bygherre kan have et stærkt retskrav, når et projekt er i tråd med gældende planer og tidligere praksis, selvom de politiske vinde skifter.

Læs resumé af dispensationen fra skovbyggelinjen: Læs resumé af dispensationen fra skovbyggelinjen

Operationel Ledelse: Fra Butiksdefinition til Personalepleje

De resterende afgørelser spænder vidt, men har det til fælles, at de stiller skarpt på den daglige, operationelle ledelse og de rammer, den agerer indenfor.

Stram Fortolkning af Butikstyper i Planloven

Planklagenævnet har i en principiel afgørelse fastslået, at en butik med et blandet sortiment, hvor dagligvarer udgjorde 25% af arealet (775 m²), skulle klassificeres som en dagligvarebutik. Dette var i strid med en lokalplan, der eksplicit forbød dagligvarebutikker i et aflastningsområde for at beskytte bymidten. Kommunen havde oprindeligt godkendt butikken med argumentet, at den ikke dækkede en husstands fulde daglige behov. Nævnet underkendte dette og fastslog, at i planlægningsmæssig forstand er det omfanget af dagligvaresalget, der er afgørende. Nævnet udtalte: "butikker, der sælger dagligvarer, i planlægningsmæssig henseende betragtes som dagligvarebutikker, herunder også varehuse, som har et betydeligt salg af udvalgsvarer." Afgørelsen har stor betydning for detailhandlen og understreger, at butikskoncepter med blandede sortimenter skal granskes nøje i forhold til lokale planrestriktioner.

Læs resumé af afgørelsen om butikstype: Læs resumé af afgørelsen om butikstype

Navngivning af Dømt Direktør var Berettiget

Pressenævnet fandt ikke grundlag for at kritisere Motor-magasinet for at have nævnt navnet på en tidligere direktør, der var idømt fængsel for økonomisk kriminalitet. Nævnet lagde vægt på, at sagen havde klar almen interesse for branchen, at direktørstillingen indebar, at han måtte tåle en mere kritisk dækning, og at han tidligere selv havde udtalt sig offentligt om sagen. Afgørelsen bekræfter, at ledere i erhvervslivet har en begrænset forventning om privatlivets fred, når det gælder deres professionelle virke, især i sager om kriminalitet med relevans for deres branche.

Se resumé af Pressenævnets kendelse: Se resumé af Pressenævnets kendelse

Anerkendelse af Særlig Nedslidning for Flypersonale

Endelig har Skatterådet i en afgørelse om personaleforvaltning givet dispensation til at nedsætte pensionsudbetalingsalderen til 55 år for piloter og kabinepersonale. Afgørelsen blev truffet på baggrund af en fast praksis og en anerkendelse af de særlige fysiske og psykiske belastninger, som personalet udsættes for, herunder slidskader, stress og kosmisk stråling. Skatterådet henviste til, at "18 kommercielle luftfartsselskaber tidligere har fået godkendt en nedsat pensionsudbetalingsalder". Sagen viser, hvordan specifikke, veldokumenterede arbejdsforhold i en branche kan begrunde undtagelser fra de generelle pensionsregler, hvilket er en vigtig pointe for HR-afdelinger i brancher med særlige belastninger.

Læs resumé af afgørelsen om nedsat pensionsalder: Læs resumé af afgørelsen om nedsat pensionsalder

Konklusion og Fremadrettede Perspektiver

Samlet set viser de analyserede afgørelser en klar tendens: Myndighederne ser i stigende grad på substansen og formålet bag ledelsesmæssige beslutninger. Hvad enten det gælder en selskabsomstrukturering, vedligeholdelsen af en ejendom eller udformningen af et butikskoncept, er det ikke længere nok at overholde lovens bogstav. Der kræves en velbegrundet, proaktiv og dokumenterbar indsats. For ledere og deres rådgivere betyder det, at risikostyring, rettidig omhu og en dyb forståelse for den juridiske kontekst er mere afgørende end nogensinde for at navigere succesfuldt i et stadig mere komplekst regulatorisk landskab.